中國消費者報北京訊(記者倪敏)12月14日,新氧數據顏究院發布《2021醫美行業白皮書》。《白皮書》顯示,2021年醫美消費逐漸復蘇,并呈現蓬勃增長態勢。2021年我國醫美市場規模預計達1846億元,重回20%以上增長通道。

《白皮書》顯示,2019年—2021年,非手術用戶占比從72.6%提升至83.1%,非手術類醫美市場快速發展成為今年主基調。

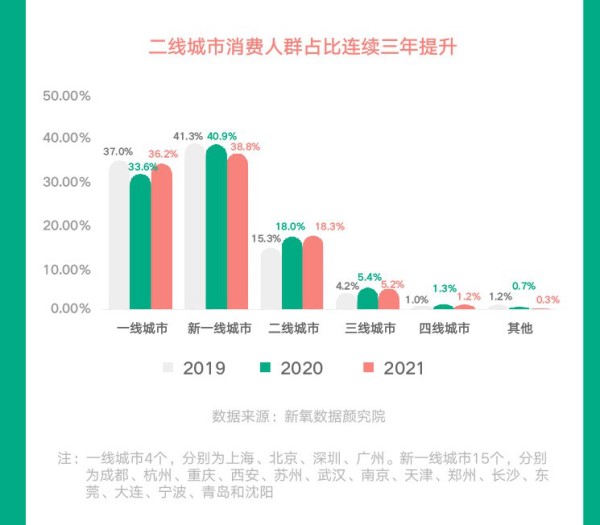

近年來,隨著消費水平的提升,醫美消費需求也在持續增長,這一變化的背后是消費者對醫美接受程度的提高。

《白皮書》數據顯示,2021年醫美市場重回高增長通道,增速超過20%。調研結果表明,超八成大眾人群對醫美接受度較高。預計到2022年,我國醫美消費用戶規模將超過2000萬。

一線、新一線城市是醫美消費主戰場,醫美消費人群占比70%以上,二線城市消費人群數量近三年來持續增長,至2021年,這一群體比例已達18.33%,與一線、新一線城市呈現三足鼎立之勢。未來,二線城市有望成為醫美市場新的增長極。

光電項目、肉毒毒素、玻尿酸加速醫美消費大眾化。在具體項目上,2021年,消費規模占比最大的項目是緊致抗衰、除皺瘦臉、玻尿酸,在整體市場中占比14.55%、11.73%、9.53%。此外,以肉毒毒素注射為主的除皺瘦臉消費,則成為2021年下單人數最多的項目,消費人群占比高達16.93%;玻尿酸類消費的消費規模和下單人數均位據第三。

數據顯示,美白嫩膚、冷凍溶脂等項目,成為2021年消費增速最快的項目,同比增速分別高達416%、300%。身體塑形需求也逐漸走向精細化和非手術化,越來越多的消費者選擇冷凍溶脂等非手術項目減脂。

而在手術類消費方面,吸脂是消費體量最大的項目,在手術類領域消費占比17.07%。其次,鼻綜合、眼綜合、面部提升緊隨其后,消費規模占比分別達8.64%、8.11%、8.00%。

旺盛的醫療美容需求帶來了醫美行業的繁榮,也加劇了供需兩端資源分配不均。

上游醫美器械及藥劑品牌集中化程度高而利潤豐厚,但與消費者的鏈接欠缺,且市場中仍然大量存在不合規產品,影響著消費決策。醫美人才短缺嚴重,醫美機構市場分散,品質機構稀缺,營銷成本偏高。消費者普遍缺乏足夠的甄別能力,如何尋求合規、優質的醫療資源成為一大難題。

上述問題的解決,需要多方共同努力。在調查中,參與調研的醫美行業專家普遍認為,讓醫美專業化建設推動行業回歸醫療本質,向發展要品質,才是真正的解決之道。這需要在藥械端增強正品供給提升品牌認知,與消費者建立更廣泛和直接聯系。同時,在醫美人才端,要完善培養機制,強化激勵與培訓體系建設。同時,伴隨著政策層面的強監管,行業已進入由粗放式向精細化發展轉型升級的臨界點。

互聯網醫美平臺、醫美機構等各方需要共同努力,破除醫美行業的信息壁壘,提升醫美行業專業化程度。正如專家所言,“中國醫美產業在合規化、數字化、內容化、品質化方面,還有很大的提升空間”。