中國消費者報報道(記者 聶國春)“小額理賠平均時效僅為0.09天,最快理賠到賬2秒。”這是太平人壽日前發布的保險金給付半年報中披露的數據。實現“秒級”賠付,依靠的是太平人壽移動理賠“秒賠”服務平臺。

與太平人壽“秒賠”類似的服務平臺正在保險理賠中發揮著越來越重要的作用。中國人民大學保險研究所8月2日發布的《中國保險理賠數字化發展報告》指出,隨著保險業數字化轉型的深入推進,保險理賠也進入數字化的新階段,保險公司理賠平均數字化率已接近90%,大大提升了保險理賠的服務質效。

數字化讓理賠提速

近期,各家險企陸續公布上半年理賠數據。在理賠時速方面,均有大幅提升。

數據顯示,上半年中國人壽整體賠付時效為0.39天,同比提速17%。在小額賠付方面,泰康在線、中國人壽、太保壽險的小額理賠時效分別為0.24天、0.16天、0.1天。不少險企的理賠速度甚至可以達到“秒”級。例如,同方全球人壽今年4月將小額速賠服務電子發票申請限額由500元提升至1000元,上半年為300位客戶實現秒速賠付,最快6秒賠款到賬。

理賠服務的提質增效,得益于保險業的數字化服務。“很多保險公司開始了從傳統到數字化的變革。”中國人民大學財政金融學院保險系主任、中國保險研究所所長魏麗說,原來保險理賠的很多資料都要求紙質版,現在只需要提交電子資料即可,消費者可以直接在保險公司旗下的平臺上傳相關材料。

根據中國社會科學院金融研究所的統計數據,28家人身險或健康險公司2022年平均線上理賠比例接近90%,其中18家保險公司的線上化率超過90%,最高達99.91%。大部分公司借助自有APP、第三方平臺,讓線上理賠服務變得更便捷和高效。

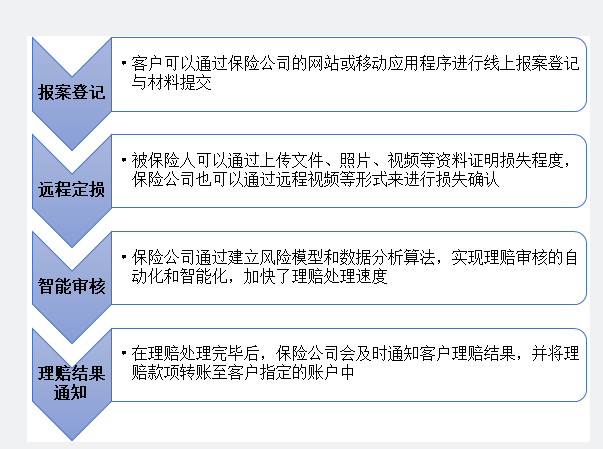

數字化理賠服務流程 。 資料圖片

魏麗告訴《中國消費者報》記者,傳統理賠模式通常需要客戶填寫大量繁瑣的表格和提供相關證明文件,而且整個理賠過程需要經過多個環節的人工審核和處理,費時費力且效率相對較低。而數字化理賠中,報案登記、遠程定損、智能審核和理賠結果通知均在線進行,保險公司可以提供更加快速、高效、智能的理賠服務,從而提高客戶滿意度和保險公司的運營效率。

尚存三大痛點待解

盡管保險業理賠提速,但仍然有很多消費者感到保險理賠難。在社交媒體上,“世界上最長的路,就是保險公司的套路”等吐槽理賠問題的帖子隨處可見。《報告》認為,目前保險理賠服務仍存在用戶認知門檻高、理賠流程繁雜、理賠標準籠統等痛點。

從投保人來看,投保人在投保環節不謹慎,在未充分理解條款的情況下草率簽約,容易導致在理賠階段出現理賠結果和自身預期差異較大的情況。有的投保人或被保險人對保險公司期望過高,一旦產生理賠糾紛就會誤認為保險公司蓄意不予全賠。此外,部分投保人可能無意或故意不履行如實告知義務,卻又不太理解保險中的投保人的如實告知義務,理賠申請被拒絕后容易產生不滿情緒。

從保險公司來看,銷售人員誤導、核保不嚴,為后期的理賠工作埋下了隱患。部分險企的理賠工作與保險業的快速發展不配套,理賠專業人員少及理賠流程繁雜共同導致保險公司理賠負擔較重,以及理賠工作不到位和理賠不及時。此外,有少數保險公司為了追求利潤而只能拖賠、少賠、拒賠,竭力擠壓被保險人的賠款,造成“理賠難”。

從行業及外部環境來看,保險行業的理賠服務指標比較籠統,不同險種的理賠標準缺乏。例如,不少保司喊出的“日賠”“秒賠”,但多是小額賠付的門診險,而重疾險這類大額險種的賠付周期往往需要2周以上。

“一些極致的理賠時效容易提高用戶預期,當用戶真實理賠時,時效上達不到預期,就容易造成理賠難、理賠慢的印象。”魏麗說,小額賠付的門診險和大額一次性給付的重疾險,在審核復雜度、風控要求和處理時效上完全不同。理賠時,應該提前向用戶告知服務標準,保障用戶知情權的同時建立科學合理的預期。

在線化、智能化、前置化

中國保險學會相關負責人指出,保險是射幸合同,理論上和買彩票差不多,和一般的消費合同完全不同。通俗來說,就是你花了錢之后,服務可能有也可能沒有,理賠可能多也可能少,根據具體情形變化很多。因此,保險理賠不僅僅是理賠的問題,要看合同,更要看當時銷售時的介紹,投保時各項操作是否規范。

事實上,在保險產品的全鏈路中,用戶只有到了理賠環節,才能真正感知到保險的價值。理賠是保險產品效用落地的最重要環節,也是用戶最在意的服務環節,如何做到能理賠、理賠快?《報告》認為,在線化、智能化、前置化將成為保險理賠發展趨勢。

首先,理賠在線化將成為主流,具有廣闊的市場潛力和發展前景。據預測,保險行業整體理賠線上化率水平在2025年和 2030年分別達到 85%和 95%,2025年保險行業線上理賠規模將達到1.75萬億,2030年保險行業的線上理賠規模將超過3.15萬億。

其次,人工智能、大數據、區塊鏈為代表的新興技術將在保險理賠中得到充分運用與開發,將不斷塑造保險智能理賠的新生態、新模式。例如,保險行業可以加深與政府和醫療行業的合作,深入推動醫療票據電子化,使得材料提交和智能審核更為便捷,推動理賠服務提質增效,全面實現無紙化理賠,預計在2030年無紙化理賠有望規模化實現。

再次,在理賠服務的全鏈路上會繼續嘗試前置化。例如,螞蟻保的“醫院查查”和“疾病查查”,以及平安健康險的專屬家醫、陪診陪護和出院三日賠,都是理賠前置化的典型體現。

“目前,行業都在嘗試各種理賠服務,比如就醫綠通、購藥服務、理賠墊付服務等。”魏麗說,理賠前置化的新思路,極大提升了用戶滿意度,目前已開始在行業復制并推廣。以健康險為例,未來的理賠服務更應該關注預防階段,通過癌癥早篩等科技手段,在有隱性風險或出現輕癥時便及時介入。提升早篩普及率和成功率,從而降低重疾的發生率,對用戶和保司將是雙贏。

基于此,《報告》建議監管機構加強對數字化理賠的引導和監督工作。一方面,要鼓勵支持相關保險機構和科技企業發展保險科技,促進新興科技運用于保險理賠,不斷提升理賠效率,提升理賠體驗。另一方面,要加強對于科技運用的監督管理工作,通過制定行業標準劃定科技運用的邊界,防范和化解科技運用中的金融風險,并推動保護用戶隱私,促進保險理賠數字化、智能化有序進行。